平成27年度税制改正において、従来の「財産及び債務の明細書」に替えて、「財産債務調書」を提出することになりました。

平成27年度税制改正において、従来の「財産及び債務の明細書」に替えて、「財産債務調書」を提出することになりました。

確定申告の青色申告で65万円控除を使用する場合、貸借対照表を添付します。いままでの「財産及び債務の明細書」では、貸借対照表を添付している場合は、「事業元入金」として財産に記載するのみでした。

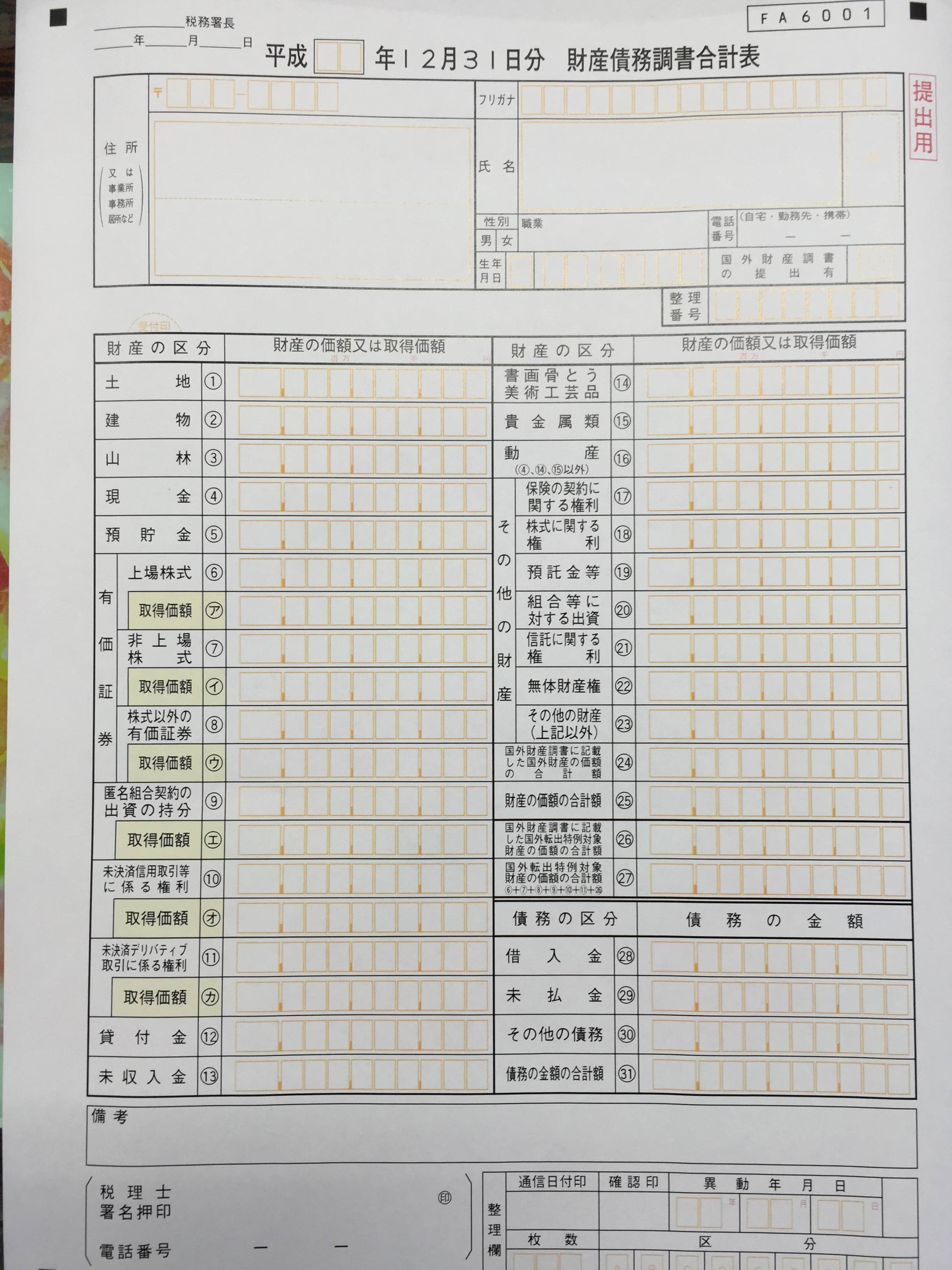

「財産債務調書」では、財産の価額は年末の「時価」によることとされています。取得価額ではないということですので、財産、債務ごとに記載しなければなりません。

従来の「財産及び債務の明細書」では、提出しなければならない人は所得金額の合計額が2千万円を超える人でした。

新たな「財産債務調書」では、所得金額の合計額が2千万円を超え、かつ、その年の12月31日において3億円以上の財産又は1億円以上の国外転出特例対象財産を有する場合に、翌年の3月15日までに提出しなければなりません。

所得が2千万円を超えても、3億円の財産を持っている人は限られてきます。ただ、土地を相続した方などは、これに該当することがあります。

今までの「財産及び債務の明細書」では提出しなくても罰則はありませんでした。

新たな制度では、「財産債務調書」を提出した場合には、記載がある財産又は債務に関して所得税・相続税の申告漏れが生じても、過少申告加算税等が5%軽減されます。

反対に、提出されない場合又は記載がない場合には、その財産又は債務に関して所得税の申告漏れが生じたときは、過少申告加算税等が5%加重されます。

実効性を持たせるための措置と考えられます。「財産債務調書」の様式は、従来と比べ明らかに詳しいものとなっています。国税庁の覚悟が伝わってくるような様式です。